Las personas naturales que generen rentas de cuarta categoría (actividades independientes, directores, entre otras) deben presentar la declaración de pagos a cuenta mensual aplicando una tasa del 8%.

Estas rentas se imputarán en función del criterio del percibido. La declaración se efectúa mediante el FV N° 616 conforme al cronograma de vencimiento de obligaciones mensuales publicado por la Sunat.

Cabe precisar, que en este tipo de rentas se ha previsto que la empresa pagadora de rentas de cuarta categoría califica como agente de retención; así si las retenciones realizadas al contribuyente cubren el importe que se debería pagar como pago a cuenta en el mes, ya no correspondería declarar el pago a cuenta por parte del contribuyente (la persona independiente).

El incumplimiento de esta obligación implica la comisión de una infracción, aunque la subsanación oportuna puede implicar que no se aplique la sanción. A continuación, los principales aspectos sobre la infracción y su régimen de gradualidad.

¿Qué infracción se comete cuando no se presenta el FV 616?

La omisión o presentación extemporánea en la presentación de las declaraciones mensuales y anuales por parte de las personas naturales que generan rentas de cuarta categoría implica la comisión de la siguiente infracción:

¿Aplica alguna rebaja para la sanción?

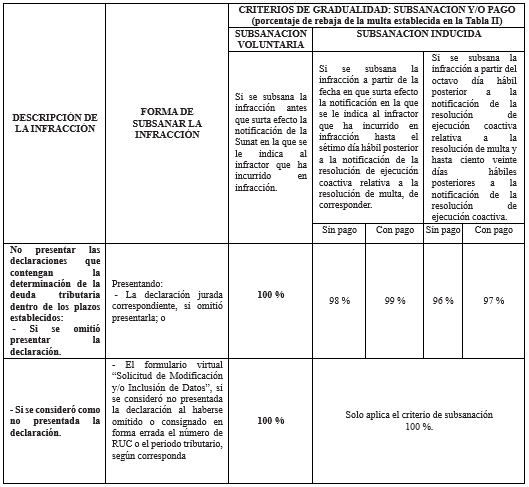

La R.S. N° 063-2007/SUNAT ha previsto el Reglamento del Régimen de Gradualidad para las distintas infracciones del Código Tributario. En el caso de la infracción consistente en no presentar las declaraciones que contengan la determinación de la deuda tributaria, en específico del FV 616, se ha previsto en el artículo 13-C (R.S 000355-2025/SUNAT), los siguientes criterios de gradualidad

Como se observa, esta infracción se subsana presentando la declaración que se omitió presentar, o corrigiendo el error que ocasionó que se haya considerado como no presentada. Además, incluso una vez emitida la resolución de multa, aún será posible aplicar cierto porcentaje de rebaja.

Si desea asesoría especializada sobre este tema o algún otro, puede solicitar una cita al (01) 741-1119, anexo 100.

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por: Dr. Héctor Véliz Lázaro.

Fecha: 10/03/26

Leave a Reply