Las personas naturales que se generen rentas de cuarta y quinta categoría pueden deducir de su renta neta un monto de hasta 3 UIT por determinados gastos tales como por ejemplo su gasto de arrendamiento, consumos en hoteles y restaurantes, pagos a profesionales independientes que les emitan recibos por honorarios, pago de ESSALUD que paguen por su trabajadora del hogar, entre otros.

Sin embargo, hay que tener en cuenta algunos de los requisitos y condiciones que deben cumplir dichos gastos para que sean aceptados en la determinación del impuesto a la renta anual.

Actualmente los gastos que se pueden deducir de la renta neta de trabajo son los siguientes:

A continuación, se detallan las principales reglas a considerar en cada uno de los gastos indicados:

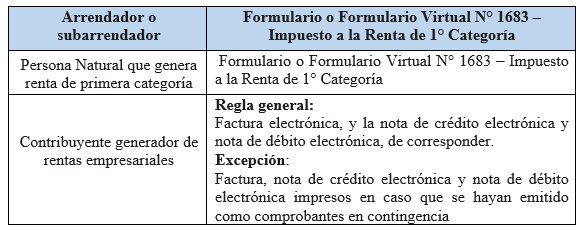

a) Gastos por arrendamiento y subarrendamiento:

Este gasto corresponde al arrendamiento de inmuebles que estén ubicados en el país y que no estén destinados exclusivamente a actividades generadoras de renta empresarial. Para sustentar el gasto se debe contar con lo siguiente:

El monto máximo a deducir es hasta el 30 % de la renta convenida.

b) Gastos por hoteles, restaurantes y bares:

Se pueden deducir los gastos efectuados en hoteles y restaurantes. La deducción procederá por el 15 % del gasto efectivamente pagado.

La acreditación se deberá realizar a través de los siguientes documentos, siempre que se identifique al contribuyente como usuario del servicio:

- Boleta de venta electrónica.

- Ticket POS

- Ticket monedero electrónico

- Nota de débito y crédito electrónicas.

- Formato impreso de contingencia en los casos permitidos

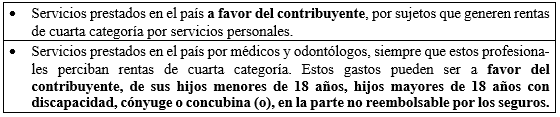

c) Gastos por servicios profesionales independientes

Dentro de esta categoría, la norma distingue dos grupos:

Estos gastos se sustentan con recibo por honorarios electrónico y nota de crédito electrónica, de corresponder. El importe deducible será de hasta el 30 % de los honorarios profesionales.

d) Gastos por aportes de Essalud por trabajadores del hogar

Dentro de los gastos deducibles se encuentran las aportaciones al Seguro Social de Salud – EsSalud que los empleadores realicen por sus trabajadores del hogar (9% de la remuneración). Para ello, el contribuyente deberá estar inscrito como empleador en el Registro de Empleadores de Trabajadores del Hogar, Trabajadores del Hogar y sus Derechohabientes.

El gasto se sustenta con el Formulario Físico Nº 1676 – Trabajadores del Hogar o el Formulario Virtual Nº 1676 – Trabajadores del Hogar, siendo la deducción del 100 % de lo pagado por el aporte.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119, Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por: CPC Marco Antonio Herrada Córdova

Fecha : 28/04/2026

Leave a Reply