Recordemos que, a partir del periodo tributario junio de 2026, los sujetos designados como Principales Contribuyentes al 31 de diciembre de 2024 cuyos ingresos netos hubieran superado las 2,300 UIT quedaron incorporados de manera definitiva al uso del Sistema Integrado de Registros Electrónicos (SIRE). En consecuencia, dichos contribuyentes deben efectuar previamente el cierre de sus registros electrónicos llevados bajo el sistema anterior hasta el periodo inmediatamente anterior al inicio de dicha obligación, esto es, hasta el periodo mayo de 2026.

A continuación, desarrollaremos aspectos claves que todo contador debe conocer para evitar contingencias:

¿Existe obligación de realizar el cierre de dichos registros?

Sí. Esta obligación se encuentra prevista expresamente en el inciso a) del artículo 5 de la Resolución de Superintendencia (R.S.) N.° 000112-2021/SUNAT, modificada por el numeral 2.1 del artículo 2 de la R.S. N.° 000040-2022/SUNAT.

La norma establece que uno de los efectos derivados de adquirir la condición de generador de registros a través del SIRE, para aquellos contribuyentes que previamente se encontraban afiliados al llevado del Registro de Ventas e Ingresos y del Registro de Compras mediante el SLE-PLE o el SLE-Portal, consiste en la obligación de efectuar el cierre de los respectivos registros electrónicos.

En concordancia con ello el artículo 12 de la referida resolución señala respecto al cierre de ambos registros lo siguiente:

Por ejemplo que si un contribuyente se encontrase obligado a partir del periodo de junio de 2026 de llevar el RVIE y el RCE a través del SIRE y viniera presentando hasta antes de esa fecha sus libros mediante el SLE-PLE o SLE-Portal, deberá tener en cuenta lo siguiente:

- Deberá presentar el Registro de Ventas e Ingresos y el Registro de Compras hasta el periodo de mayo 2025, siendo que este periodo será el último bajo el cual presentará dichos libros mediante alguno de esos sistemas.

- En el envío de ambos libros deberá comunicar el cierre de sus registros electrónicos seleccionando para ello la opción que prevea el sistema correspondiente

- En caso no se realice el cierre en el periodo anterior, el módulo del SIRE no permitirá la generación ni presentación del RVIE y RCE respectivamente y en caso si le permita, no exime de ser sujeto de multa por la infracción cometida

¿Cómo se realiza el cambio?

Se debe considerar que los Registros de Ventas y Registro de Compras bajo el sistema SLE-PLE están compuestos por 3 formatos:

Para efectos del cierre, el Anexo N° 2 de la RS N° 286-2009/SUNAT ha previsto como parte de la información de los libros electrónicos una estructura del nombre del archivo la cual incluye un indicador dentro de la nomenclatura de los libros bajo la cual se gravará el registro (en formato TXT) y que luego será validado en el PLE.

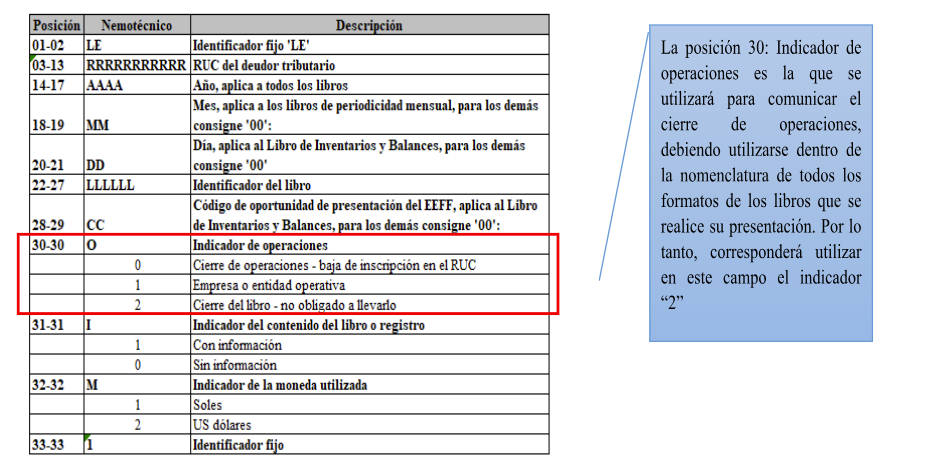

La nomenclatura dada por cada libro y establecida en el citado Anexo N° 2 tiene una estructura definida con una regla general, la misma que se aplicará a cada libro que se desee presentar. Por cada campo o posición se detalla de la siguiente manera:

Nótese que la posición 30 de la nomenclatura referida al indicador de cierre de libro es el número “2” y será la que varía para todos los formatos si se comparase con los demás libros presentados en los meses anteriores donde normalmente se habría usado el 1.

Por lo tanto, a efecto de poder declarar el cierre en el Registro de Compras bastará cambiar la variable de la posición 30 por el número 2 en todos los formatos.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119, Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por : CPC Marco Antonio Herrada Córdova

Fecha : 24/06/2026

Leave a Reply