Recientemente la Sunat ha venido notificando al buzón electrónico de los contribuyentes (empleadores) diversas cartas inductivas sobre inconsistencias entre las rentas de quinta categoría percibidas por los trabajadores y los importes del Impuesto a la Renta retenidos por parte del empleador durante el ejercicio 2025.

Presentamos a continuación algunos alcances y recomendaciones relevantes para la correcta atención de las presentes esquelas:

1. ¿Cuál es el origen de las supuestas inconsistencias determinadas por la Sunat?

Regularmente estas inconsistencias detectadas pueden responder a lo siguiente:

(i) rentas de quinta categoría (renta recibida en una relación laboral) que el trabajador percibió durante el ejercicio de otro empleador distinto y que no fueron comunicadas y/o consideradas por el empleador a efectos de realizar el cálculo de la retención correctamente.

(ii) a errores del empleador al momento de determinar el cálculo de la retención mensual de sus rentas pagadas.

Para ver el detalle de la inconsistencia el contribuyente debe acceder en Sunat SOL para visualizar el detalle de la observación, seleccionando la opción Observaciones realizadas por Sunat/ Centro de Control Virtual/ Centro de Control Virtual/ Consulta de diferencia de retenciones.

Una vez ubicada la opción dentro de Sunat SOL, se podrá acceder al detalle de la inconsistencia por cada trabajador.

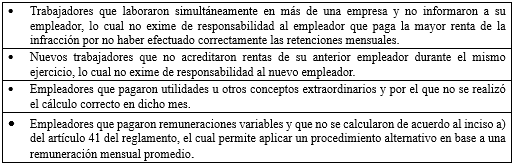

Entre los errores frecuentes que generan las inconsistencias notificadas tenemos:

Se recomienda entrevistarse con el trabajador cuya inconsistencia radique en haber tenido 2 o más empleadores a efecto de exigir que le presente la documentación que acredite las rentas percibidas a fin de poder determinar los periodos y montos donde se habría efectuado una menor retención de quinta categoría.

2. ¿Cómo debe ser el tratamiento en el caso de trabajadores que ingresan a laboral durante el ejercicio y que han percibido rentas de un empleador anterior?

En los casos de trabajadores que hubieran percibido sueldo de más de un empleador en un mismo año, para efectos de la retención, el nuevo empleador debe considerar las remuneraciones y retenciones acreditadas por el trabajador.

Actualmente se debe realizar a través del uso del denominado Reporte de Rentas y Retenciones, el cual solo podrá ser generado de manera electrónica vía Clave SOL del trabajador.

3. ¿Qué hacer si trabajadores perciben rentas de varios empleadores simultáneamente?

Los sujetos que trabajen en simultáneo con más de un empleador deben cumplir con las siguientes obligaciones:

- Presentar una declaración jurada ante el empleador que abone la remuneración de mayor monto. Dicho empleador incluirá esa información en el cálculo de su retención.

- Entregar una copia de dichas declaraciones juradas debidamente recepcionada a sus otros empleadores, para que estos no efectúen la retención.

- En los meses en que dichas remuneraciones varíen, el trabajador está obligado a informar de tal hecho al empleador que efectúa la retención, quien considerará las variaciones para el cálculo de la retención.

Tener en cuenta que el hecho que el empleador obligado a retener no haya recibido dicha comunicación no lo exime de la obligación de efectuar las retenciones correspondientes y en este caso efectuar las subsanaciones correspondientes.

4. En caso de haber incurrido en error en 2 o más periodos mensuales ¿Se puede regularizar todo en el periodo diciembre?

Lo técnicamente correcto deberá ser rectificar las declaraciones mensuales (PLAME) de todos los periodos en los que se efectuó una menor retención, y abonar el tributo omitido al fisco, con los intereses moratorios correspondientes.

En ese caso se deberá asumir las multas por no haber efectuado las retenciones respectivas establecida en el numeral 13 del artículo 177 del Código Tributario por cada periodo rectificado.

La otra opción, aunque no amparada en alguna normativa tributaria, es hacer la rectificatoria solamente sobre el periodo diciembre, es decir, que solo se rectificará la declaración mensual de diciembre 2025 incluyendo el total de la retención no efectuada a lo largo del año.

Tener presente que esta alternativa puede tener un margen de riesgo pues, de ser observado por la Sunat, podría exigir el pago de retenciones omitidas o aplicar multas, sin poder acceder a rebajas máximas.

Si desea asesoría especializada sobre este tema o algún otro, lo invitamos a solicitar una cita al (01) 741-1119, anexo 100 o escribiéndonos a consultas@contadores360.pe.

Si la información le resultó útil o interesante, no olvide compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por : CPC Marco Antonio Herrada Córdova

Fecha: 06/03/26

Leave a Reply