El ITAN es un impuesto de tipo patrimonial que grava los activos netos que la empresa tenga al 31 de diciembre del año anterior del que corresponde la declaración. Es decir, para la declaración que se realizará en abril del 2026, se considerarán los activos de la empresa al 31 de diciembre de 2025.

A propósito del próximo inicio de las fecha de vencimiento para su declaración, presentamos los aspectos más relevantes vinculados a la determinación de la base imponible, el concepto de “activo neto” considerado por Sunat y algunas recomendaciones para su declaración.

¿Quiénes se encuentran obligados?

Se encuentran obligados a determinar y declarar el ITAN los contribuyentes generadores de renta de tercera categoría que pertenezcan al Régimen General y Régimen Mype Tributario del Impuesto a la Renta, incluyendo las sucursales, agencias y demás establecimientos permanentes en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

¿Quiénes no están obligados?

Además, la norma ha establecido que determinados sujetos no están afectos al impuesto como:

i) los sujetos que no hayan iniciado operaciones productivas, así como aquellos que la hubieran iniciado a partir del 1 de enero del ejercicio al que corresponde el pago;

ii) las entidades inafectas o exoneradas del Impuesto a la Renta,

iii) las empresas que se encuentren en proceso de liquidación, entre otros.

¿Sobre concepto se aplica el impuesto?

La base imponible del ITAN está constituida por el valor de los activos netos consignados en el Estado de Situación Financiera (ex Balance General) del ejercicio anterior al que corresponde la declaración, menos las depreciaciones y amortizaciones admitidas por la ley del Impuesto a la Renta, los montos a considerar serán a valores históricos.

Tener presente que el artículo 5 de la Ley del ITAN ha previsto un listado de supuestos que no deben considerar como parte de la base imponible del impuesto.

¿Cuál es la tasa del impuesto que se aplica?

El impuesto se determinará aplicando sobre la base imponible la siguiente escala progresiva acumulativa:

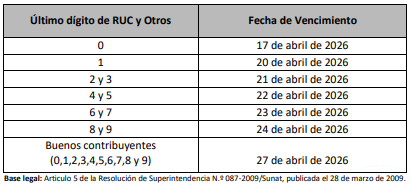

¿Hasta cuándo se debe declarar el ITAN?

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119, Anexo 100 o escribirnos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por: CPC Marco Antonio Herrada Córdova

Fecha: 25/03/2026

Leave a Reply