Es usual que los generadores de renta de tercera categoría al determinar su impuesto efectúen reparos (adiciones) respecto de ciertos conceptos que no cumplen con lo previsto en la Ley del Impuesto a la Renta (LIR) u otras normas tributarias para su deducción. Sin embargo, en el inciso g) del artículo 24 de la LIR, se ha previsto la figura de la disposición indirecta de utilidades o rentas, que obliga a las empresas a pagar una sobre tasa del 5%.

Considerando lo anterior, y que ya venció el plazo para presentar la Declaración Jurada del Impuesto a la Renta Empresarial de algunos contribuyentes y que se acerca el plazo para otro grupo (mypes y personas naturales, según la Ley N°31940), en la presente nota se detallan los aspectos esenciales de esta figura.

¿En qué consiste la disposición indirecta de rentas?

El referido inciso g) del artículo 24-A señala que se entiende por dividendos y cualquier otra forma de distribución de utilidades:

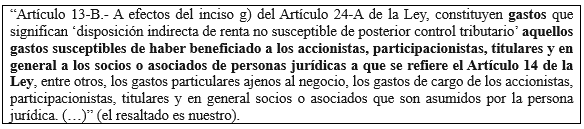

Por su parte, el artículo 13-B del Reglamento de la LIR precisa lo siguiente:

El artículo 13-B del RLIR precisa, además del supuesto indicado en el acápite anterior, una serie de gastos realizados por la empresa que también tienen la calificación de “disposición indirecta de renta no susceptible de posterior control tributario, como gastos sustentados por comprobantes de pago falsos o no fidedignos, entre otros.

¿Cuál es la tasa aplicable y quien debe pagarla?

Por su parte, el artículo 55 de la misma ley precisa que por los conceptos que califiquen como una disposición indirecta de renta no susceptible de posterior control tributario, se aplicará una tasa adicional del 5 %, que recaerá sobre la persona jurídica que entregó la suma o entrega en especie.

En resumen, la disposición indirecta de renta no susceptible de posterior control tributario califica como dividendos, pero no constituye renta de segunda categoría, siendo una figura que tiene un tratamiento específico dado que tributa la persona jurídica que generó dicha disposición.

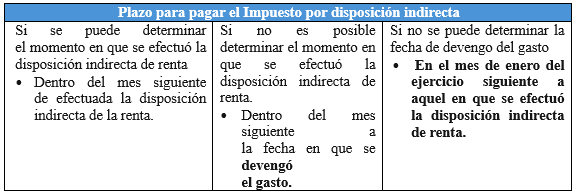

¿Cuál es el plazo para para pagar la disposición indirecta de utilidades?

El impuesto a pagar deberá abonarse al fisco del siguiente modo:

Finalmente, se debe considerar que el Tribunal en reiterada jurisprudencia (RTF N° 11924-2-2008, entre otras), ha señalado que no todos los gastos reparables deben ser cuantificados para aplicar la tasa adicional, pues esta solo incluye aquellos desembolsos que signifiquen una disposición indirecta de la renta, no susceptible a posterior control tributario”.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119, Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaboración: Dr. Héctor Véliz L.

Fecha: 21/04/2026

Leave a Reply