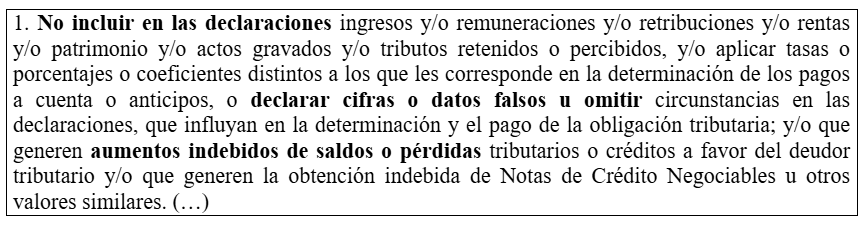

El numeral 1 del artículo 178 del Código Tributario tipifica como infracción, entre otros supuestos, el no incluir en las declaraciones ingresos y/o remuneraciones y/o renta, o declarar cifras o datos falsos que influyan en la determinación y el pago de la obligación tributaria.

Considerando que esta infracción se configura también en casos que exista la devolución indebida de saldos, la siguiente nota tratará sobre como determinar la multa por esta infracción en caso exista un tributo por pagar omitido y también la devolución indebida de saldos a favor.

¿En que consiste la infracción prevista en el numeral 1 del artículo 178 del Código Tributario?

El numeral 1 del artículo 178 del Código Tributario, describe que califica como infracción relacionadas con el cumplimiento de las obligaciones tributarias lo siguiente:

Es decir, la no inclusión de ingresos en una declaración jurada determinativa o la declaración de datos no correctos que incidan en la determinación y el pago de la obligación tributaria se consideran como infracción tributaria.

¿En qué momento se comete la infracción?

En función de la tipificación descrita, y conforme a lo previsto por la Sunat en el Informe N° 303-2002/SUNAT/K000001, el momento en que se comete esta infracción es la fecha en que el contribuyente presenta su declaración-pago original en la que figura la omisión (rentas, ingresos, retención, etc.), la tasa errónea o las cifras o datos falsos. Asimismo, el Tribunal Fiscal en diferente jurisprudencia2 ha establecido que la declaración rectificatoria acredita la comisión de esta infracción, pero la infracción se comete en el momento en que se declararon las cifras originales.

¿Cuál es la sanción?

Conforme con lo previsto en las Tablas de infracciones I y II del Código Tributario, la sanción para esta infracción es:

La multa no podrá ser menor al 5% de la UIT. De acuerdo con lo que señala la nota 21 de la Tabla de infracciones y sanciones del Código Tributario, el tributo por pagar omitido será: la diferencia entre el tributo por pagar declarado y el que debió declararse.

Finalmente, en el caso de los tributos administrados y/o recaudados por la Sunat, se tomará en cuenta para estos efectos los saldos a favor de los periodos anteriores, las pérdidas netas compensables de ejercicios anteriores, los pagos anticipados, otros créditos y las compensaciones efectuadas.

¿Cómo se determina la sanción en caso exista devolución indebida de saldo a favor y exista tributo omitido al mismo tiempo?

Es posible que al cometer este tipo de infracción se genere tanto un tributo por pagar omitido como la obtención de la devolución de un saldo a su favor,

en estos casos, la Sunat ha precisado en el Informe N° 167-2010-SUNAT/2B0000, que la sanción se calcule considerando el tributo omitido y el saldo devuelto indebidamente.

El siguiente ejemplo gráfica la forma de determinación de la multa en función de este criterio.

Sobre el importe de la sanción, conforme lo previsto en el artículo 13-A de la R.S. N° 063-2007/SUNAT, sería posible aplicar una gradualidad, y tener una rebaja entre el 95% y 60%, dependiendo de si la infracción se subsana de forma voluntaria o no.

Fuente: Staff de Contadores 360

Fecha: 08/06/2026

Leave a Reply