La DAOT (“declaración anual de operaciones con terceros”) es una declaración informativa de periodicidad anual, que tiene el carácter de declaración jurada, cuyo propósito es informar las operaciones del contribuyente (sujeto declarante) con terceros con los que se relaciona (proveedores y/o clientes) y se regula por la R.S. N° 024-2002/SUNAT y modificatorias.

1. Sujetos obligados a presentar la DAOT

Se encontrarán obligados a presentarla los sujetos (declarantes) que cumplan cualquiera de las siguientes condiciones:

a) Los que, al 31 de diciembre de 2025, cuenten con la condición de Principales Contribuyentes – (PRICOS).

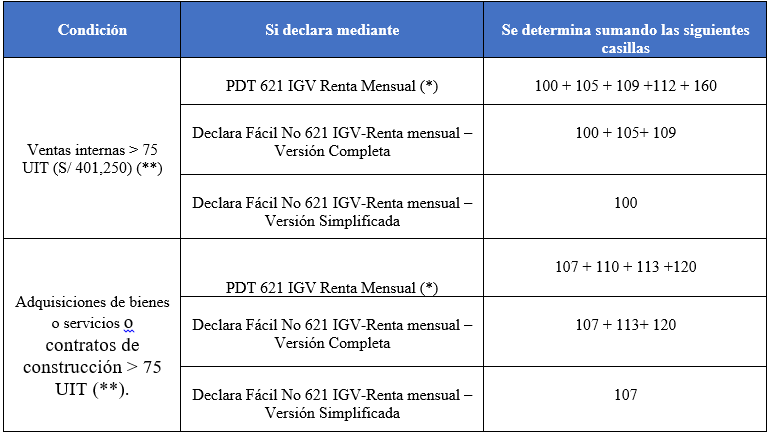

b) Los obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio 2025, siempre que se cumplan cualquiera de las siguientes condiciones:

(*) Actualmente la declaración mensual del IGV y Renta se efectúa mediante el Declara Fácil y solo cuando no se pueda usar éste, mediante el PDT, de acuerdo a lo indicado en la RS N° 335-2017/SUNAT y normas modificatorias.

(**) La UIT a considerar es del periodo por el cual se presenta la DAOT que para el ejercicio 2025 asciende a S/ 5350.00

c) Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado solo operaciones inafectos del IGV en el Ejercicio 2025, cuyo número de trabajadores del periodo noviembre del 2025 sea superior a diez.

2. Operaciones que deben informar en la DAOT

Deben declararse las operaciones efectuadas con terceros durante el ejercicio gravable, tanto en condición de proveedor como de cliente, siempre que el monto total acumulado por cada operación exceda las dos (2) UIT (S/ 10,700 correspondientes al año 2025).

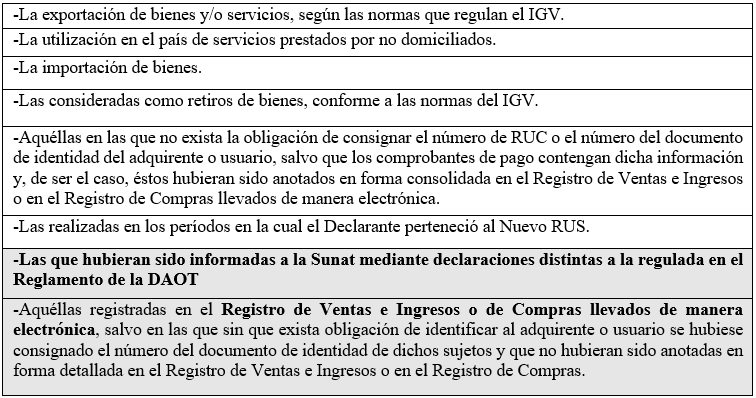

3. Operaciones que no deben considerarse para el cálculo de las operaciones con terceros

En aquellos casos que no tuvieran alguna operación con tercero a declarar, en sustitución de la declaración deberán presentar el formato denominado: “Constancia de no tener información a declarar”.

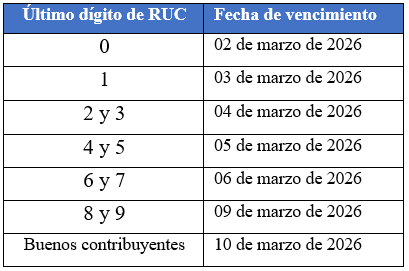

4. Cronograma de vencimiento para la DAOT

La DAOT o la “Constancia de no tener información a declarar” deben ser presentados de acuerdo al siguiente cronograma de vencimiento:

5. Forma de presentación de la DAOT

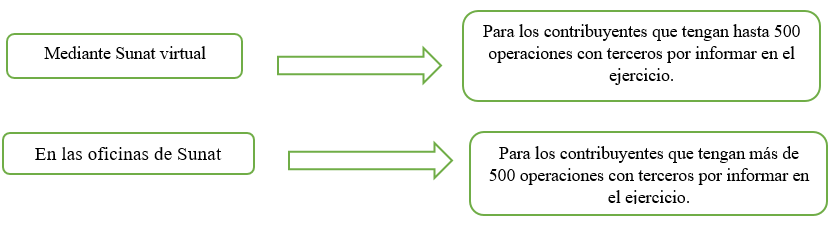

La presentación de la DAOT correspondiente a las operaciones del ejercicio 2025 se realiza mediante el PDT N° 3500 – Operaciones con Terceros el cual se remite a través de los siguientes medios:

Finalmente, el contribuyente podrá presentar la “Constancia de no tener información a declarar”, mediante Sunat Operaciones en Línea – Trámites y Consultas, Empresas / Mis declaraciones informativas / Informativas / Constancia de no presentación de DAOT

Si desea asesoría especializada sobre este tema o algún otro, lo invitamos a solicitar una cita al (01) 741-1119, anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información le resultó útil o interesante, no olvide compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por : CPC Julio Villanueva Trauco

Fecha: 04/03/26

Leave a Reply