Una de las estrategias que tienen las empresas para motivar y generar identificación en su personal es otorgar regalos en determinadas festividades, como es el caso del día de la madre, en el que se organizan eventos y otorgan presentes a las trabajadoras que tienen la condición de madres.

Una forma de otorgar estos regalos es mediante gift cards o vales de consumo (para adquirir diversos bienes en determinadas tiendas), considerando ello en la siguiente nota se tratarán algunos aspectos sobre la entrega de gift cards a las trabajadoras por su condición de madres y su incidencia en el Impuesto General a las Ventas – IGV.

¿La transferencia de bienes gratuitos esta gravada con IGV?

En principio sí. Uno de los supuestos gravados con el IGV es la venta en el país de bien mueble. Dentro del referido concepto se incluye al retiro de bienes bajo los siguientes términos:

La Ley del IGV no establece una definición de retiro de bienes, pues como se ha indicado, se limita a precisar que “también se considerará como venta”. Sin embargo, el inciso c) del numeral 3 del artículo 2 del Reglamento de la Ley del IGV establece una serie de supuestos considerados como retiro de bienes, entre los que se encuentran las transferencias a título gratuito, y la entrega de bienes a los trabajadores que no califiquen como condición de trabajo, entre otros.

¿Y si los bienes se entregan a los trabajadores?

Existen retiros de bienes que no se consideran gravados con el IGV, dentro de dichos conceptos se encuentra el retiro de bienes para ser entregados a los trabajadores como condición de trabajo, en la medida que sean indispensables para que el trabajador pueda prestar sus servicios, o cuando dicha entrega se disponga mediante Ley.

En el caso de la entrega a favor de los trabajadores por concepto de obsequios o bonificaciones, no calificaría dentro de la excepción señalada, pues la entrega del bien es a título de una bonificación no calificando como condición de trabajo, por lo tanto, califica como un retiro de bienes considerado como venta y gravado con el IGV.

¿La entrega de vales de consumo esta gravada?

El artículo 1 de la Ley del IGV considera como operaciones gravadas con este impuesto, entre otros, a la venta en el país de bienes muebles y la prestación o utilización de servicios en el país.

En el caso de los vales de consumo o gift cards, como es conocido es un mecanismo por el cual la empresa que los emite, los entrega a otra parte adquirente, para que luego éste los entregue a un tercero, que finalmente los usará para adquirir bienes no específicos y dentro de un plazo. Por lo que la entrega de la empresa de los vales al trabajador, no se trataría de una operación gravada con el IGV, al no calificar estos como bienes muebles.

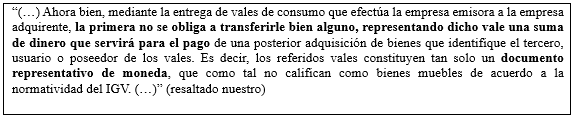

En ese sentido se ha pronunciado la Sunat en el Informe N° 097-2010-SUNAT/2B0000 precisando lo siguiente:

Por tanto, la entrega de bienes u obsequios a los trabajadores calificará como un retiro de bienes gravado con el IGV, pero la entrega de vales de consumo no está gravada con el IGV, debido a que el vale de consumo o gift card que representan una cantidad de dinero para cajear luego por diversos productos, no tiene la condición de bien mueble.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119 , Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Fuente: Dr. Héctor Véliz Lázaro.

Fecha: 27 de abril de 2026

Leave a Reply