1. Datos Generales

- Proyecto de Ley:Nº 13860/2025-CR

- Fecha de presentación:29 de enero de 2026

- Materia:Impuesto a la Renta – Empresas Holding Peruanas

- Objeto:Crear un régimen tributario especial para las EHP y modificar disposiciones de la Ley del Impuesto a la Renta

- Estado del trámite:Pendiente de debate en comisiones del Congreso

2. Objeto de la Propuesta

El Proyecto de Ley propone la creación de un Régimen Tributario Especial aplicable a las Empresas Holding Peruanas (EHP), entendidas como sociedades domiciliadas en el Perú cuyo objeto principal sea la tenencia de acciones o participaciones en entidades locales o extranjeras.

Asimismo, plantea modificaciones a la Ley del Impuesto a la Renta respecto del tratamiento de dividendos, ganancias de capital y rentas de fuente extranjera, con la finalidad de posicionar al Perú como una jurisdicción competitiva para la estructuración de holdings regionales.

3. Detalles relevantes

De acuerdo con el texto del proyecto, la propuesta consiste en:

- Establecer requisitos para calificar como EHP, entre ellos:

- Domicilio fiscal en el Perú.

- Objeto social exclusivo de tenencia y administración de inversiones o holding de acciones o participaciones en sociedades o entidades peruanas y/o no residentes, y/o la administración de dichas inversiones.

- Participación mínima directa o indirecta en el capital o resultados de por lo menos el 10%.

- Dirección efectiva en el Perú, lo que implica contar con al menos tres trabajadores en el país y que las decisiones estratégicas se adopten físicamente en territorio peruano.

- Inscripción en Registros Públicos y RUC vigente.

- Comunicación a la Sunat del acogimiento al régimen.

- Que los accionistas sean personas naturales.

- Establecer Régimen Tributario y beneficios aplicable para la EHP:

- No computar dividendos recibidos para la determinación de la renta imponible.

- No computar ganancias ni pérdidas de capital por la enajenación de acciones o participaciones (las pérdidas no serán arrastrables).

- Dividendos distribuidos por la EHP (que cumplan requisitos) serán inafectos del Impuesto a la Renta.

- Ganancias de capital por la venta de acciones de la EHP serán inafectas.

- Condicionar los beneficios a que:

- Los beneficios de esta ley solo aplican a las sociedades o entiendas del exterior que estén sujeras a tributación exterior.

- Son entidades del exterior aquellas no domiciliadas que tienen personería distinta de la de sus socios, asociados, accionistas, participacionistas,o en general de las personas que las integran (definición del numeral 1 del art. 62 del Reglamento de la LIR).

- Las entidades del exterior estén sujetas a tributación y residan en países con Convenio para Evitar la Doble Imposición vigente con cláusula de intercambio de información.

- No se trate de entidades ubicadas en territorios no cooperantes o de baja o nula imposición.

- La participación se mantenga por un período mínimo de doce meses.

- Las rentas provengan de manera directa o indirecta de actividades empresariales (provienen del trabajo o de la aplicación conjunta de capital y el trabajo).

- En caso de que las entidades participadas tengan la condición de sociedad holding, solo resultará aplicable el beneficio vinculado a los dividendos que se repartan.

- Las entidades participadas tienen la condición de sociedad holding cuando más de la mitad de su activo esté compuesto por valores o no realice actividad empresarial.

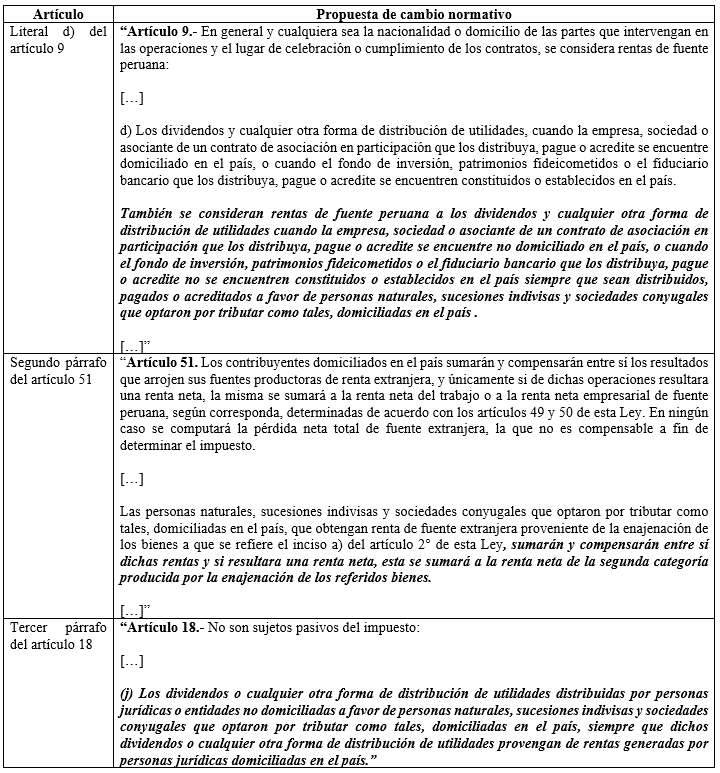

- Modificar disposiciones del Impuesto a la Renta (D. S. 179-2004-EF) respecto de:

4. Estado del Trámite Legislativo

El proyecto deberá ser debatido en la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera, antes de su eventual discusión y votación en el Pleno.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119.

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Leave a Reply