Cuando los pagos a cuenta efectuados por los contribuyentes del Régimen MYPE Tributario (RMT) o del Régimen General (RG) superen el impuesto determinado en la declaración jurada anual, se generará un saldo a favor del contribuyente. Dicho saldo podrá, a elección del contribuyente, solicitarse en devolución, derecho que se origina únicamente con la presentación de la declaración jurada anual del Impuesto a la Renta correspondiente al ejercicio respectivo.

1. Requisitos para solicitar la devolución del saldo a favor del Impuesto a la Renta

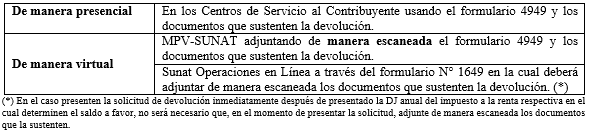

2. Medios para presentar la solicitud de devolución

3. Oportunidad y Plazos para solicitar la devolución

En referencia a la oportunidad de presentación de la solicitud de devolución del Impuesto a la Renta empresarial correspondientes al Ejercicio 2025, estas se podrán solicitar inmediatamente después de presentada la DJ anual del Impuesto a la Renta del ejercicio 2025.

Al no regularse en una norma específica sobre el plazo para solicitar la devolución de tales saldos se tendría que tener en cuenta el plazo de prescripción (establecidos en el Código Tributario) para solicitar la devolución, el cual es de 4 años, computados a partir del uno de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso o en que devino en tal.

4. Solicitud de devolución de forma virtual

La solicitud se tramitará mediante el Formulario Virtual (FV) N° 1649, para lo cual deberá ingresar a Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Mis devoluciones/Devoluciones/ Registro de Solicitud de Devolución 1649.

Una vez dentro del sistema, deberá registrar y completar la información requerida para efectuar la solicitud correspondiente.

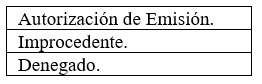

5. Plazo y Resultados de la solicitud de devolución

Cabe precisar que vencido dicho plazo en lo que respecta a la solicitud de devolución:

En el caso que Sunat haya efectuado la evaluación de la solicitud, esta emitirá una resolución de intendencia declarando cualquiera de los siguientes resultados:

Vencido este plazo, si no se atendió dicha solicitud, se considera denegada (silencio administrativo negativo), quedando facultado a presentar un recurso impugnativo, si lo amerita.

6. Tasa de Interés aplicable en la solicitud de devolución de pagos indebidos o en exceso

Conforme a lo indicado en el artículo 38 del Código Tributario, las devoluciones de pagos realizados indebidamente o en exceso se efectuarán en moneda nacional, agregándoles un interés fijado por la Administración Tributaria (en este caso sería la tasa de interés moratorio (TIM) prevista en el artículo 33 del Código Tributario), en el período comprendido entre el día siguiente a la fecha de pago y la fecha en que se ponga a disposición del solicitante la devolución respectiva.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119 , Anexo 100 o escribirnos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Fuente: Staff de Contadores 360

Fecha: 16 de marzo de 2026

Leave a Reply