De acuerdo con lo previsto en el inciso b) del artículo 71 y el artículo 74 de la Ley del Impuesto a la Renta, las personas, empresas y entidades que paguen honorarios que constituyan rentas de cuarta categoría para su perceptor, deberán retener (agente retenedor) el 8% de la renta bruta a pagar.

En el mismo sentido, el artículo 86 de la misma norma establece la obligación de las personas naturales que obtengan rentas de cuarta categoría, de abonar con carácter de pago a cuenta, cuotas mensuales que determinarán aplicando la tasa del 8% sobre la renta bruta mensual abonada, siendo posible que los contribuyentes apliquen las retenciones realizadas en el mes, a los pagos a cuenta mensuales que deban efectuar.

No obstante, existen supuestos en los que el pagador de la renta está exceptuado de efectuar la retención.

¿En qué casos no existe obligación de retener?

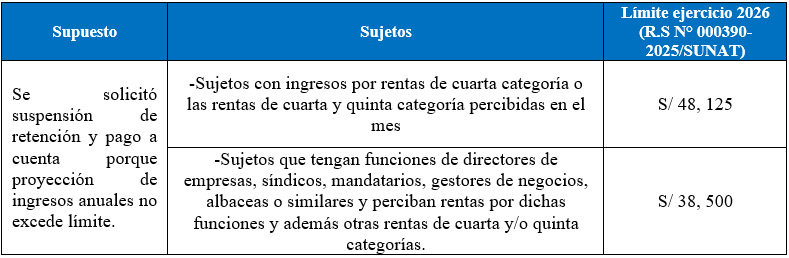

Conforme ha previsto a Resolución de Superintendencia (R.S) N° 013-2007-SUNAT, la obligación de retener o efectuar el pago a cuenta, tiene ciertas excepciones. A continuación, se presentan los casos en que se suspende dichas obligaciones:

Se debe señalar que, cuando los recibos por honorarios que se paguen o acrediten no exceda el monto de S/. 1,500, tampoco corresponde la retención. En el caso de la obligación de realizar pago a cuenta por parte del contribuyente, ello dependerá de si en el mes sus ingresos exceden el límite establecido por la Sunat para no realizar el pago a cuenta.

El límite para el 2026 sobre rentas de cuarta, cuarta y quinta categoría es de S/ 4,010, y para los ingresos por funciones de director de empresas, síndico, mandatario o similares además de otras rentas de cuarta y/o quinta categoría S/ 3, 208.

¿Cuándo se debe reiniciar la retención y pagos a cuenta?

El artículo 8 de la R.S N° 013-2007-SUNAT, señala que los contribuyentes están obligados a entregar al agente de retención una impresión de la Constancia de Autorización de la suspensión de retenciones vigente o una fotocopia de esta, en cuyo caso el agente de retención no debe realizar la retención.

Además, en caso el contribuyente determine, luego que se le otorgue la autorización de suspensión de retenciones y/o pago a cuenta, variación en sus ingresos que originen que el impuesto retenido y/o pagos a cuenta realizados no llegarán a cubrir el Impuesto a la Renta del ejercicio, deberá reiniciar los pagos a cuenta a partir del período en el que se determina la variación, así como consignar en sus comprobantes de pago el importe correspondiente a las retenciones del Impuesto a la Renta que deberá efectuar el agente de retención, a partir del día siguiente.

¿El agente retenedor está obligado a retener si determina que se ha excedido el límite?

La R.S N° 013-2007-SUNAT, no ha previsto una disposición que obligue al agente de retención a retener si puede establecer que los ingresos generados por el prestador generarían un impuesto a pagar; en cuyo caso, le corresponde el reinicio de pagos a cuenta y retenciones al contribuyente o prestador del servicio.

En ese sentido se ha pronunciado la Sunat recientemente en el Oficio N° 000021-2024-7T0000, en el que a propósito de consultas vinculadas al régimen CAS, remitiéndose a criterios que emitió anteriormente, señala lo siguiente:

“(…) el agente de retención no puede efectuar la retención del Impuesto a la Renta por rentas de cuarta categoría a aquel contribuyente que le hubiera exhibido y/o entregado su Constancia de Autorización vigente para el ejercicio gravable 2013, aun cuando los ingresos anuales de dicho contribuyente superen los S/ 32,375.00[1], salvo cuando se deba reiniciar las retenciones y para ello, el contribuyente consigne los montos correspondientes a dichas retenciones en los comprobantes de pago que emita”.

Si desea asesoría especializada sobre este tema o algún otro, puede solicitar una cita al (01) 741-1119, anexo 100.

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por: Dr. Héctor Véliz Lázaro.

Fecha: 25 de febrero de 2026

[1] Límite aplicable para el ejercicio 2013.

Leave a Reply