Un gasto recurrente en que incurren las empresas es la movilidad para que sus trabajadores puedan cumplir con sus actividades o funciones asignadas. Considerando lo expuesto, la Ley del Impuesto a la Renta ha previsto una serie de reglas para la deducibilidad de este tipo de gastos.

En la presente nota se detallan los aspectos que deben considerar los contribuyentes para la deducción de los gastos por movilidad.

¿Qué aspectos se deben considerar para deducir los gastos por movilidad?

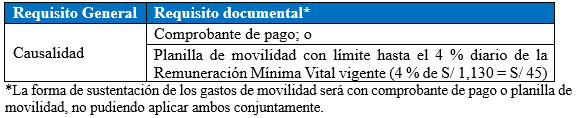

Como regla general todo gasto debe cumplir con lo dispuesto en el primer párrafo del artículo 37 de la Ley del Impuesto a la Renta (en adelante LIR). Además, también se debe contar con comprobante de pago que permita deducir gasto o costo.

Los gastos por concepto de movilidad de los trabajadores, que sean necesarios para el cabal desempeño de sus funciones y que no constituyan beneficio o ventaja patrimonial directa, deben cumplir con los requisitos señalados. Pero con relación a la obligación de contar con comprobante de pago se establece una forma alternativa para sustentar este tipo de gastos.

Estas reglas se encuentran previstos en el inciso a1) del artículo 37 de la LIR y el inciso v) del artículo 21 de su reglamento.

A modo de resumen, las reglas para la deducción de los gastos de movilidad son:

Por día, solo se podrá sustentar los gastos de un mismo trabajador únicamente con una de las formas señaladas. Además, no se aceptará la deducción de gastos de movilidad sustentados con la planilla en el caso de trabajadores que tengan a su disposición movilidad asignada por el contribuyente.

Tener presente que a través del Informe N° 046-2008-SUNAT/ 2B0000, la Sunat señala que no constituye gasto de movilidad a los que resulta aplicable la planilla de movilidad, aquellos incurridos por trabajadores que laboran en sus propias unidades de transporte.

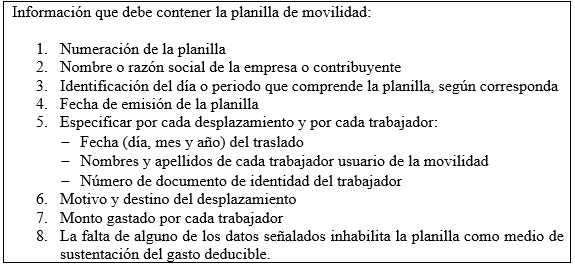

¿Qué información debe tener la planilla de movilidad?

De acuerdo con lo que indica el inciso v) del artículo 21 del Reglamento de la LIR. La planilla de movilidad debe cumplir con lo siguiente:

La planilla de movilidad se puede llevar de dos maneras (incluso de forma paralela):

- Los gastos incurridos por día de un solo trabajador, o

- Los gastos de un solo día de más de un trabajador

¿Qué otros aspectos se deben considerar respecto a los gastos de movilidad?

Entre los aspectos relevantes a los gastos por movilidad se debe considerar lo siguiente:

- El gasto debe ser necesario para el cumplimiento de las labores encomendadas al trabajador, a modo de ejemplo, para la entrega de documentos, traslados a reuniones fuera de oficina, entre otros.

- Se debe utilizar para desplazamientos dentro de una misma zona geográfica, no califican en este concepto la movilidad vinculada a gastos por viáticos.

- No debe constituir un beneficio o ventaja para el trabajador y se considera como una condición de trabajo, por ende, no se encuentra afecta a quinta categoría, incluso si tales montos superan el límite máximo del 4 % de la Remuneración Mínima Vital (se puede revisar el Informe N° 046-2008-SUNAT/2B0000).

Elaborado: Dr. Héctor Véliz L.

Fecha: 17/04/2026

Leave a Reply