1. Datos de la norma

- Ley N.° 32582

- Publicación: Miércoles 15 de abril de 2026

- Vigencia: 16 de abril de 2026

2. Síntesis

Se aprueba la Ley N.° 32582, que modifica la Ley N.° 27037, Ley de Promoción de la Inversión en la Amazonía, con el objetivo de fortalecer el desarrollo económico sostenible, promover la innovación y asegurar una distribución más equitativa de los beneficios tributarios en dicha región.

La norma redefine el ámbito geográfico de la Amazonía para efectos legales, incorpora ajustes en la estructura del Comité Ejecutivo de Promoción de la Inversión, precisa los requisitos para acceder a beneficios tributarios y amplía el alcance de la exoneración del Impuesto a la Renta para determinadas actividades productivas.

3. Revisión de su contenido

La norma introduce cambios relevantes orientados a optimizar el régimen de promoción de la inversión en la Amazonía, alineándolo con objetivos de innovación, reactivación económica y equidad en el acceso a beneficios fiscales.

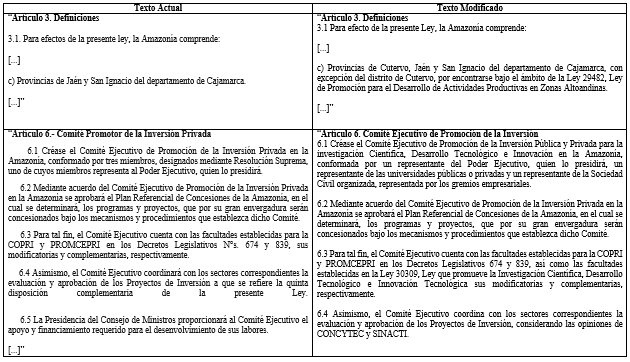

En primer lugar, se ajusta la definición del ámbito geográfico de la Amazonía, incorporando expresamente las provincias de Cutervo, Jaén y San Ignacio del departamento de Cajamarca, con excepción del distrito de Cutervo. Esta precisión contribuye a delimitar de manera más clara el alcance territorial de los beneficios.

En segundo lugar, se fortalece el rol del Comité Ejecutivo de Promoción de la Inversión, ampliando su denominación y funciones hacia la promoción de la investigación científica, el desarrollo tecnológico y la innovación. Se establece su composición tripartita (Estado, academia y sector empresarial), y se le otorgan facultades similares a las de organismos como COPRI y PROMCEPRI, lo que refuerza su capacidad para impulsar proyectos de gran envergadura mediante mecanismos de concesión.

Asimismo, se precisa que dicho Comité tendrá un rol activo en la aprobación de un Plan Referencial de Concesiones y en la coordinación interinstitucional para la evaluación de proyectos, incorporando la participación de entidades como CONCYTEC y el sistema nacional de ciencia y tecnología.

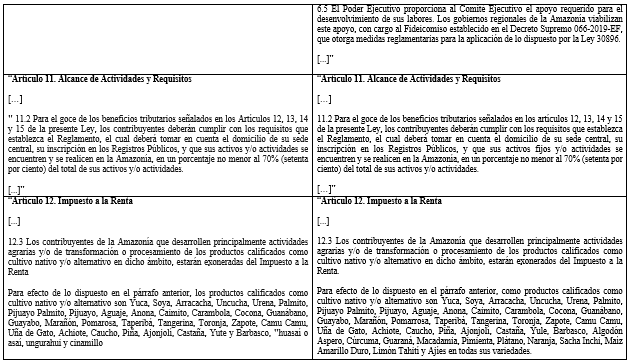

En materia tributaria, se introducen ajustes en los requisitos para acceder a los beneficios, estableciendo que los contribuyentes deberán acreditar que al menos el 70% de sus activos y/o actividades se desarrollan en la Amazonía. Este criterio busca asegurar que los incentivos beneficien efectivamente a actividades con presencia sustancial en la región.

Otro aspecto clave es la regulación de la exoneración del Impuesto a la Renta para contribuyentes que desarrollen principalmente actividades agrarias o de transformación de productos nativos o alternativos. La norma detalla un listado amplio de productos como camu camu, sacha inchi, cúrcuma, entre otros. Promoviendo así cadenas productivas locales y el aprovechamiento sostenible de recursos amazónicos.

Finalmente, se establece la obligación del Poder Ejecutivo de emitir el reglamento correspondiente en un plazo de 120 días, lo que permitirá precisar los criterios operativos para la aplicación de la ley. Asimismo, se derogan disposiciones previas relacionadas con la región San Martín, en coherencia con el marco normativo vigente.

Con el propósito de facilitar su comprensión y aplicación práctica, se presenta un cuadro comparativo que sistematiza las principales modificaciones introducidas por la presente norma.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119, Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Fuente: Staff de Contadores 360°

Fecha: 15/04/26

Leave a Reply