I. Datos de la norma

- Decreto Legislativo N° 1716

- Publicación: Miércoles, 4 de febrero de 2026

- Vigencia: Jueves, 5 de febrero de 2026

II. Síntesis

El Decreto Legislativo N.° 1716 se dicta en ejercicio de la delegación de facultades otorgada al Poder Ejecutivo mediante la Ley N.° 32527, que autoriza legislar, entre otras materias, en crecimiento económico responsable y fortalecimiento institucional, por un plazo de sesenta (60) días calendario.

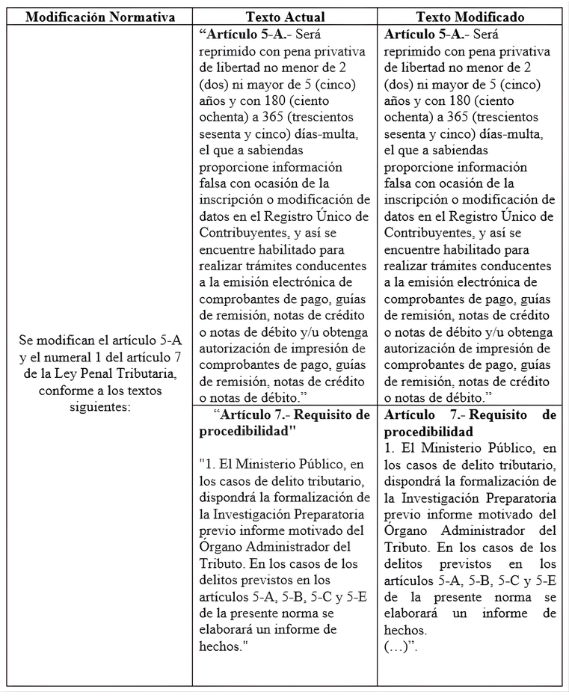

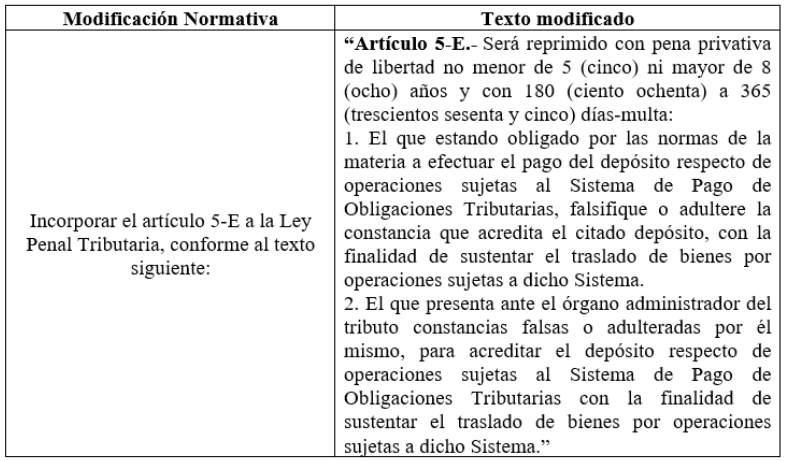

En ese marco, la norma modifica el Decreto Legislativo N.° 813, Ley Penal Tributaria, específicamente el artículo 5-A y el numeral 1 del artículo 7, e incorpora el artículo 5-E, con la finalidad de adecuar y fortalecer el marco penal tributario frente a la emisión electrónica de comprobantes de pago y documentos complementarios. Asimismo, se introducen nuevos tipos penales orientados a sancionar conductas vinculadas a la disposición indebida de fondos del Sistema de Pago de Obligaciones Tributarias (SPOT), así como la falsificación o adulteración de las constancias de depósito de dicho sistema.

III. Revisión de su contenido

La habilitación conferida por la Ley N.° 32527 faculta expresamente al Poder Ejecutivo a actualizar la Ley Penal Tributaria, atendiendo a los cambios derivados de la digitalización del sistema tributario y a la aparición de nuevas modalidades de fraude fiscal.

En ese contexto, el Decreto Legislativo N.° 1716 introduce una adecuación sustancial de los tipos penales relacionados con los comprobantes de pago, incorporando de manera expresa a los comprobantes de pago electrónicos y a los documentos complementarios emitidos en entornos digitales. Esta modificación resulta relevante, en tanto extiende la tutela penal a conductas ilícitas que, bajo el marco normativo anterior, podían no encontrarse claramente tipificadas debido al avance tecnológico.

Adicionalmente, la norma refuerza el control penal sobre el Sistema de Pago de Obligaciones Tributarias (SPOT), incorporando tipos penales específicos dirigidos a sancionar la disposición indebida de los fondos depositados en las cuentas de detracciones, así como la falsificación o adulteración de las constancias de depósito. Con ello, se busca proteger la finalidad recaudatoria del sistema y fortalecer los mecanismos de control frente a prácticas fraudulentas que afectan directamente los intereses fiscales del Estado y la labor de fiscalización de la Sunat.

Leave a Reply