Elegir el régimen tributario adecuado resulta vital para los emprendimientos que recién inician o las empresas en marcha, pues ello determina el costo tributario que llevarán durante el ejercicio o su vida comercial, y que puede marcar una importante deferencia, entre consolidarse o dejar el mercado.

En ese sentido, a efecto de poder elegir y cambiar de régimen tributario del Impuesto a la Renta (como son los regímenes general, Mype tributario y especial), a continuación presentáramos los principales aspectos que toda empresa debe conocer:

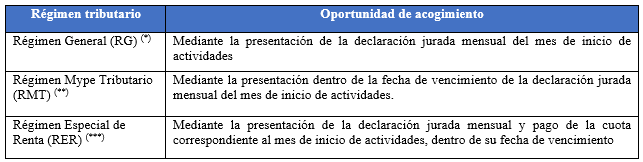

(*) En caso no pueda acogerse al régimen especial de renta o al régimen mype tributario se acogerán de manera automática al RG.

(**) De acuerdo al artículo 7 del D.L. N° 1269 y el artículo 4 del D.S. N° 403-2016-EF.

(***) Según el artículo 119 de la Ley del Impuesto a la Renta y el artículo 78 de su reglamento.

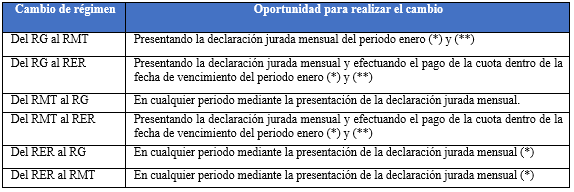

2. Cambio de régimen tributario

(*) De acuerdo al artículo 121 de la Ley del Impuesto a la Renta y el artículo 8 del Decreto Legislativo N.º 1269 que crea el Régimen Mype Tributario.

(**) Surtiendo efecto en el ejercicio en el cual se acoja, siempre y cuando cumpla con los requisitos para su acogimiento.

3. Acogimiento de oficio al Régimen General

A partir del 1 de julio de 2023 (Decreto Legislativo N° 1524), la Sunat procederá a incorporar de oficio al RG a los sujetos generadores rentas de tercera categoría y respecto de los cuales:

- No estén inscritos en el RUC

- Esten con baja de inscripción; o

- Se encuentren inscritos en el RUC, pero no están afectos a renta de tercera categoría

Sin embargo, de manera excepcional, los indicados sujetos, podrán acogerse al:

- Nuevo Régimen Único Simplificado,

- RER, o

- RMT.

Siempre que cumplan con las condiciones establecidas en las disposiciones que regulan cada tipo de régimen, hasta la fecha de vencimiento para la presentación de la declaración jurada del pago a cuenta mensual del impuesto a la renta que corresponde al mes de notificación del acto administrativo que dispone la inscripción o reactivación de oficio.

4. Pronunciamientos administrativos en relación al cambio de régimen tributario

Entre los pronunciamientos más resaltantes emitidos por Sunat y el Tribunal Fiscal referente al cambio de régimen tributario podemos rescatar los siguientes:

- Informe N° 005-2017-SUNAT/7T0000: Rectificatoria de la declaración de enero

“Si un contribuyente proveniente del régimen general que desea cambiar al RMT presenta la declaración mensual del mes de enero fuera de los plazos establecidos, o lo hiciere bajo el régimen general y luego rectifica su declaración consignando el RMT, podrá acceder válidamente a este régimen, en tanto no incurra en los supuestos previstos en el artículo 3° de la Ley del RMT”.

- RTF N° 05101-2-2021:

“(…) Que si bien el recurrente señala que mediante el Formulario PDT (…) rectificó la declaración jurada del Impuesto a la Renta de noviembre de 2018 (folio 35) acogiéndose así al Régimen Especial de Renta, ello no resulta atendible, toda vez que tal rectificatoria no determina el acogimiento del recurrente al Régimen Especial del Impuesto a la Renta, al haber surtido efecto el acogimiento voluntario al Régimen MYPE Tributario, antes señalado, no procediendo su modificación mediante la anotada declaración jurada rectificatoria. (…)”.

Si desea asesoría especializada sobre este tema o algún otro, lo invitamos a solicitar una cita al (01) 741-1119, anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información le resultó útil o interesante, no olvide compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por : CPC Julio Villanueva Trauco

Fecha: 05/03/26

Leave a Reply