Conforme se reconoce en el Código Tributario existen casos en los que un sujeto que en principio no califica como contribuyente de un impuesto está obligado a su pago al tener la condición de agente de retención.

En el caso de la Ley del Impuesto a la Renta, en su artículo 71 califica como agentes de retención, entre otros, a los siguientes sujetos:

- Las personas que paguen o acrediten rentas consideradas de segunda (ganancias de capital) y quinta categoría (trabajo dependiente).

- Las personas, empresas y entidades obligadas a llevar contabilidad, cuando paguen o acrediten honorarios u otras remuneraciones que constituyan rentas de cuarta categoría; y

- Las personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados.

La determinación errada de la retención o el pago extemporáneo constituyen infracciones tributarias. En la siguiente nota se tratarán los aspectos esenciales vinculados a estas infracciones así como su régimen de gradualidad

¿Qué infracciones están relacionadas con la obligación de retener?

El artículo 78 de la Ley del Impuesto a la Renta, señala que “cuando los agentes de retención no hubiesen cumplido con la obligación de retener el impuesto serán sancionados de acuerdo con el Código Tributario”.

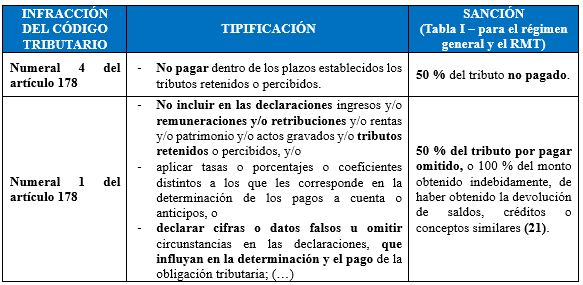

Las infracciones relacionadas a la adecuada determinación de las retenciones y pago, se encuentran:

¿Existe gradualidad respecto de estas infracciones?

De acuerdo a lo previsto en el artículo 13-A de la R.S N° 063-2007/SUNAT, los criterios de gradualidad para las infracciones previstas en el numeral 1 y 4 del artículo 178 del C.T son los siguientes.

i) Subsanación voluntaria

Se considera que la subsanación es voluntaria si:

- Se paga la multa; y

- Se subsana la infracción con anterioridad a que surta efecto cualquier notificación o requerimiento relativo al tributo o período a regularizar;

La gradualidad máxima (rebaja) será del 95 %.

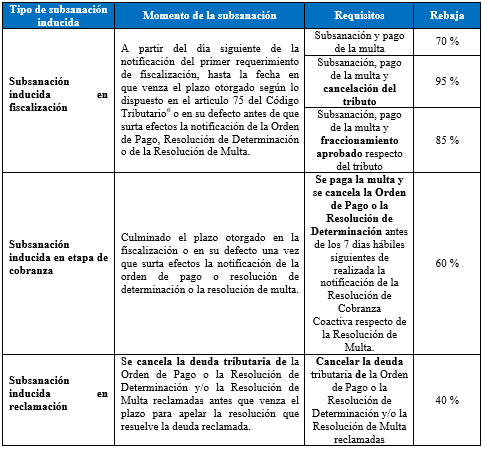

ii) Subsanación inducida

Con relación a la subsanación inducida, en función del momento en que se realiza la subsanación, se pueden identificar los siguientes tipos:

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119 , Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Fuente: Staff de Contadores 360°

Fecha: 13/03/2026

Leave a Reply