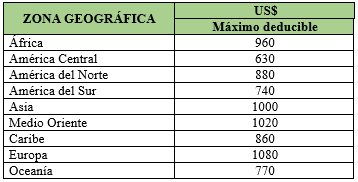

Con motivo del cumplimiento de los objetivos organizacionales de las compañías resulta frecuente que se destinen fondos para la realización de viajes y otorgamiento de viáticos a trabajadores con el fin de que puedan representar a la empresa y realizar determinadas labores fuera de su residencia habitual.

Su deducibilidad debe observar varias reglas y limites, lo que lo hace susceptibles a diversos reparos de la Sunat. En ese necesario presentamos a continuación los aspectos más importantes vinculados a la deducción de dichos gastos para la determinación del Impuesto a la Renta empresarial.

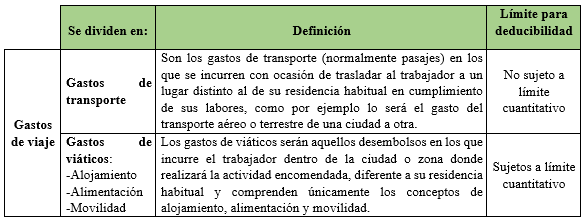

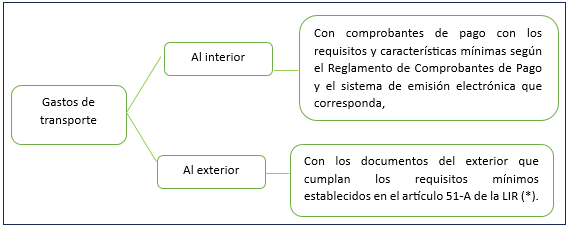

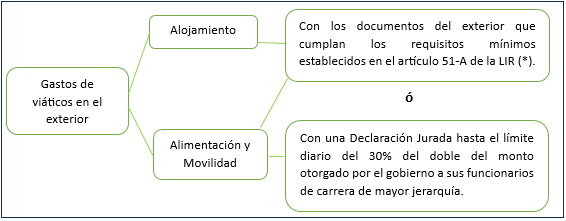

1. Gastos de viaje comprenden: transporte y viáticos

El inciso r) del artículo 37 de la Ley del Impuesto a la Renta (LIR) señala que serán deducibles los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada. Los gastos comprendidos en el referido inciso se pueden esquematizar y definir de acuerdo a lo siguiente:

Leave a Reply