El ITAN correspondiente al ejercicio anual 2025 (determinado según su estado de situación financiera cerrado a dicho ejercicio) se declaró y pagó en abril 2026 último. Sin embargo, puede ocurrir que la empresa deba realizar ajustes posteriores de sus estados financieros que implique hacer una rectificatoria de su declaración anual, en específico, sobre algunas cuentas del activo declarado originalmente. Teniendo como efecto principal que dicha rectificatoria tenga incidencia sobre el monto declarado del ITAN y sobre las cuotas ya pagadas y pendientes de pago.

A continuación comentaremos algunos breves alcances respecto a ello.

Las normas del ITAN[1] señalan que, si se efectúan rectificatorias de la declaración jurada anual del Impuesto a la Renta, modificando alguna de las cuentas del activo, también deberán rectificar el PDT ITAN Formulario Virtual 648 en el cual se consignó el total del activo.

De no presentar la rectificatoria, la Sunat procederá, de corresponder, a emitir la orden de pago, tomando como referencia el valor de los activos netos declarados en la declaración jurada anual del Impuesto a la Renta.

Por lo tanto, en caso se rectifique la DJ Anual que implique la modificación de alguna de las cuentas del activo neto declarado:

- Se deberá rectificar también el FV 0648 del ITAN presentado en su oportunidad, debiéndose recalcular la base imponible (incluyendo las adiciones y deducciones de corresponder).

- En caso se determine un mayor impuesto, la diferencia entre el impuesto declarado en la rectificatoria y el impuesto declarado originalmente se dividirá entre nueve (9) y el resultado se agregará a cada una de las nueve (9) cuotas.

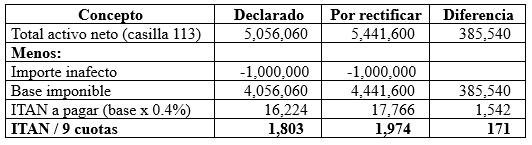

Ejemplo:

- Se rectifica la DJ Anual determinando un activo neto mayor en S/ 385,540

- A la fecha de rectificatoria ya se han cancelado las cuotas dos primeras cuotas de ITAN (marzo y abril)

Solución

a) Cálculo del ITAN por regularizar

b) Reajuste de las cuotas 1 y 2 ya canceladas

El monto a regularizar de las cuotas 2 vencidas (S/. 171 por mes) se cancelará con los intereses moratorios previstos en el Código Tributario.

Dichos montos deberán ser regularizados a través de la Guía de Pagos Varios (Formulario 1662) incluyendo el interés moratorio. Cabe precisar que el monto correspondiente al tributo pagado podrá utilizarse como crédito contra los pagos a cuenta y/o impuesto de regularización, una vez que hayan sido efectivamente pagado.

c) Aplicación de multas

Como consecuencia de la rectificatoria del ITAN donde se declara un mayor importe a pagar (S/ 17,766) con respecto al monto declarado originalmente (S/ 16,224), se incurre en la infracción tributaria tipificada en el numeral 1 del artículo 178 del Código Tributario por declaración de cifras y datos falsos.

Dicha multa deberá ser pagada con el código de multa 6091 y el código asociado 3038 y se podrá acoger a una rebaja de hasta 95% siempre que se subsane voluntariamente antes de cualquier notificación de Sunat referida a dicho periodo o tributo.

Si deseas asesoría especializada sobre este tema, puedes contactarnos al (01) 741-1119 , Anexo 100 o escribiéndonos a consultas@contadores360.pe

Si la información te resultó útil o interesante, no olvides compartirla y seguirnos en nuestras redes sociales para más contenido actualizado.

Elaborado por: CPC Marco Antonio Herrada Córdova

Fecha: 22/05/2026

Leave a Reply